您需要

1位 2位 3位

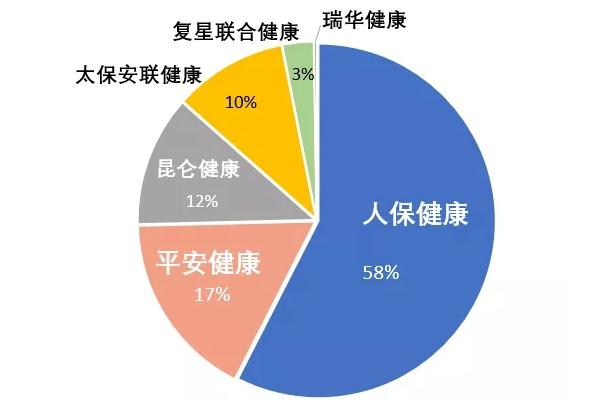

根据银保监会数据显示,截止到2019年,我国健康险的保费收入达到7066亿元,光光这七家就能有这么多钱,可想我国健康险的保费占比已经超过车险,达到仅此次寿险的第二大险种了,那么接下来我们来看看这七家保险公司的排名如何?

可以看到保费收入最高的是人保健康,根据有效数据统计,健康险在2020上半年中收取保费总共386亿元,这人保健康,就占了58%啊!可以说是一支独大了

这里单独说说前三家:人保健康、平A健康、太保安联健康的保费收入情况如下:

人保健康:保费222亿元,集团保费3368亿元

平安健康:保费66亿元,集团保费4455亿元

人保健康:保费40亿元,集团保费2165亿元

其它健康险公司,比如昆仑健康、太保安联健康以及复星联合健康算是新锐,瑞华健康虽于2018年刚成立已经在市场分得一杯羹。所以说,要是在比个高低,哪家健康险好?那小沃推荐人保健康,毕竟保费占比58%,虽然没有完美的保险产品,但是有适合大众的热销产品。

下面以两种健康保险产品为例。

一、乐安康终身重大疾病保险

承保年龄:生满30天-60周岁;承保期限:终身;缴费类型:年交;缴费年限:20年;保费:425-480元/起。

产品亮点:具有轻症疾病保险金、重大疾病保险金、身故保险金、轻症疾病豁免保险费、被豁免合同投保人轻症疾病豁免保险费。

二、华泰保险慧择健康保障计划

承保年龄:生满30天-45周岁;缴费类型:每年交;保险期限:1年;保费:480元

产品亮点:众多白领人士选择、含25种重疾保障、住院含重症监护津贴。

总之,关于健康保险一年多少钱这个问题,不能一概而论,是需要按照经济状况等各方面因素来权衡决定的,但是,市面上的健康保险,大多数都是年龄越小,保费越便宜。

1、健康险赔付要注意免责范围

参照我国《保险法》规定,订立保险合同,保险人就保险标的或被保者的有关问题提问的,投保人应当如实告知。投保人故意对保险人隐瞒病史等情况的,保险人对于合同解除前发生的保险事故,赔偿或者给付保险金的责任都不会负责,保险费也不退还。所以投保时要注意保险公司的免责范围,以免发生不必要的损失。

2、宽限期内没交保费仍可获得理赔

宽限期是指到了保险费交费日,若投保人无法按时交纳保费,自交费日之后的相关时间段内投保人随时交纳保险费都可以,期间发生保险事故的,保险公司承担保险责任,但在给付保险金时将扣减所欠交的保险费。宽限期通常是60日,具体依据合同的约定为准。此外,需要消费者留意的是,意外险等短期保险是不会有宽限期的。

3、观察期内出险保险公司不承保

保险公司对重大疾病险和医疗险等健康险都有观察期的规定,即保险合同生效后,要观察一段时间,各险种时间不一样,通常而言,疾病住院险是30天,重大疾病险是90天或者180天。若在这期间发生重大疾病或者病逝,保险公司不会承保。

上述就是对健康险的介绍,通过综合上文所讲的理赔注意事项、排名以及保费价格等等方面来看,健康险的性价比是非常优秀的,但是在市面上有着种类众多的健康险产品,适用群体、保障内容均不相同,因此在选购时要结合自身实际需求与情况。